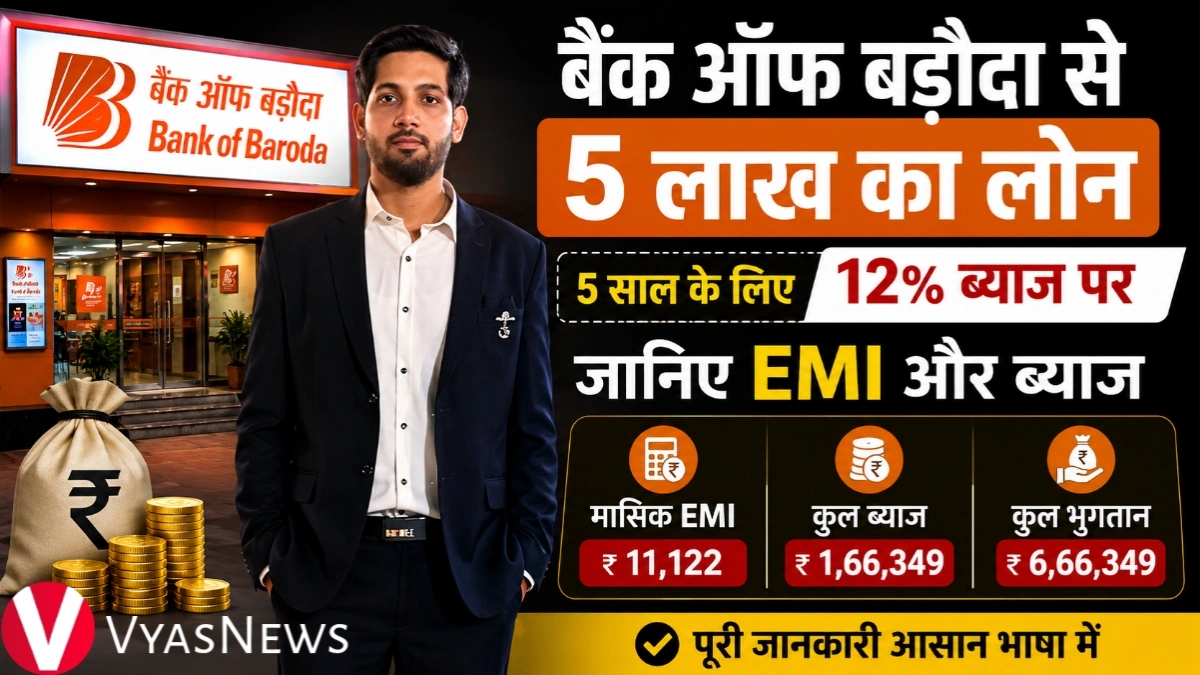

Bank of Baroda loan EMI calculator: आज के समय में अचानक पैसों की जरूरत पड़ना आम बात हो गई है। कोई घर की मरम्मत के लिए लोन लेता है तो कोई बिजनेस, शादी या मेडिकल खर्च के लिए बैंक का सहारा लेता है। अगर आप Bank of Baroda से 5 लाख रुपये का पर्सनल लोन 5 साल के लिए लेने की सोच रहे हैं, तो पहले EMI और ब्याज का पूरा हिसाब समझ लेना जरूरी है। सही जानकारी होने से बाद में आर्थिक बोझ संभालना आसान हो जाता है।

5 लाख रुपये पर्सनल लोन अमोर्टाइजेशन शेड्यूल

| महीना | ओपनिंग बैलेंस | महीने का ब्याज | मूलधन भुगतान | क्लोजिंग बैलेंस |

|---|---|---|---|---|

| 1 | ₹5,00,000 | ₹5,000 | ₹6,122 | ₹4,93,878 |

| 2 | ₹4,93,878 | ₹4,939 | ₹6,183 | ₹4,87,694 |

| 3 | ₹4,87,694 | ₹4,877 | ₹6,245 | ₹4,81,449 |

| 4 | ₹4,81,449 | ₹4,814 | ₹6,308 | ₹4,75,141 |

| 5 | ₹4,75,141 | ₹4,751 | ₹6,371 | ₹4,68,771 |

| 6 | ₹4,68,771 | ₹4,688 | ₹6,435 | ₹4,62,336 |

| 7 | ₹4,62,336 | ₹4,623 | ₹6,499 | ₹4,55,837 |

| 8 | ₹4,55,837 | ₹4,558 | ₹6,564 | ₹4,49,273 |

| 9 | ₹4,49,273 | ₹4,493 | ₹6,629 | ₹4,42,644 |

| 10 | ₹4,42,644 | ₹4,426 | ₹6,696 | ₹4,35,948 |

| 11 | ₹4,35,948 | ₹4,359 | ₹6,763 | ₹4,29,185 |

| 12 | ₹4,29,185 | ₹4,292 | ₹6,830 | ₹4,22,355 |

| 13 | ₹4,22,355 | ₹4,224 | ₹6,899 | ₹4,15,456 |

| 14 | ₹4,15,456 | ₹4,155 | ₹6,968 | ₹4,08,489 |

| 15 | ₹4,08,489 | ₹4,085 | ₹7,037 | ₹4,01,451 |

| 16 | ₹4,01,451 | ₹4,015 | ₹7,108 | ₹3,94,343 |

| 17 | ₹3,94,343 | ₹3,943 | ₹7,179 | ₹3,87,165 |

| 18 | ₹3,87,165 | ₹3,872 | ₹7,251 | ₹3,79,914 |

| 19 | ₹3,79,914 | ₹3,799 | ₹7,323 | ₹3,72,591 |

| 20 | ₹3,72,591 | ₹3,726 | ₹7,396 | ₹3,65,195 |

| 21 | ₹3,65,195 | ₹3,652 | ₹7,470 | ₹3,57,724 |

| 22 | ₹3,57,724 | ₹3,577 | ₹7,545 | ₹3,50,179 |

| 23 | ₹3,50,179 | ₹3,502 | ₹7,620 | ₹3,42,559 |

| 24 | ₹3,42,559 | ₹3,426 | ₹7,697 | ₹3,34,862 |

| 25 | ₹3,34,862 | ₹3,349 | ₹7,774 | ₹3,27,089 |

| 26 | ₹3,27,089 | ₹3,271 | ₹7,851 | ₹3,19,237 |

| 27 | ₹3,19,237 | ₹3,192 | ₹7,930 | ₹3,11,308 |

| 28 | ₹3,11,308 | ₹3,113 | ₹8,009 | ₹3,03,298 |

| 29 | ₹3,03,298 | ₹3,033 | ₹8,089 | ₹2,95,209 |

| 30 | ₹2,95,209 | ₹2,952 | ₹8,170 | ₹2,87,039 |

| 31 | ₹2,87,039 | ₹2,870 | ₹8,252 | ₹2,78,787 |

| 32 | ₹2,78,787 | ₹2,788 | ₹8,334 | ₹2,70,453 |

| 33 | ₹2,70,453 | ₹2,705 | ₹8,418 | ₹2,62,035 |

| 34 | ₹2,62,035 | ₹2,620 | ₹8,502 | ₹2,53,533 |

| 35 | ₹2,53,533 | ₹2,535 | ₹8,587 | ₹2,44,946 |

| 36 | ₹2,44,946 | ₹2,449 | ₹8,673 | ₹2,36,274 |

| 37 | ₹2,36,274 | ₹2,363 | ₹8,759 | ₹2,27,514 |

| 38 | ₹2,27,514 | ₹2,275 | ₹8,847 | ₹2,18,667 |

| 39 | ₹2,18,667 | ₹2,187 | ₹8,936 | ₹2,09,732 |

| 40 | ₹2,09,732 | ₹2,097 | ₹9,025 | ₹2,00,707 |

| 41 | ₹2,00,707 | ₹2,007 | ₹9,115 | ₹1,91,592 |

| 42 | ₹1,91,592 | ₹1,916 | ₹9,206 | ₹1,82,385 |

| 43 | ₹1,82,385 | ₹1,824 | ₹9,298 | ₹1,73,087 |

| 44 | ₹1,73,087 | ₹1,731 | ₹9,391 | ₹1,63,695 |

| 45 | ₹1,63,695 | ₹1,637 | ₹9,485 | ₹1,54,210 |

| 46 | ₹1,54,210 | ₹1,542 | ₹9,580 | ₹1,44,630 |

| 47 | ₹1,44,630 | ₹1,446 | ₹9,676 | ₹1,34,954 |

| 48 | ₹1,34,954 | ₹1,350 | ₹9,773 | ₹1,25,181 |

| 49 | ₹1,25,181 | ₹1,252 | ₹9,870 | ₹1,15,311 |

| 50 | ₹1,15,311 | ₹1,153 | ₹9,969 | ₹1,05,342 |

| 51 | ₹1,05,342 | ₹1,053 | ₹10,069 | ₹95,273 |

| 52 | ₹95,273 | ₹953 | ₹10,169 | ₹85,104 |

| 53 | ₹85,104 | ₹851 | ₹10,271 | ₹74,832 |

| 54 | ₹74,832 | ₹748 | ₹10,374 | ₹64,459 |

| 55 | ₹64,459 | ₹645 | ₹10,478 | ₹53,981 |

| 56 | ₹53,981 | ₹540 | ₹10,582 | ₹43,399 |

| 57 | ₹43,399 | ₹434 | ₹10,688 | ₹32,710 |

| 58 | ₹32,710 | ₹327 | ₹10,795 | ₹21,915 |

| 59 | ₹21,915 | ₹219 | ₹10,903 | ₹11,012 |

| 60 | ₹11,012 | ₹110 | ₹11,012 | ₹0 |

12% ब्याज दर पर कितनी बनेगी EMI?

अगर बैंक ऑफ बड़ौदा आपको 12 प्रतिशत सालाना ब्याज दर पर 5 लाख रुपये का लोन देता है, तो 5 साल यानी 60 महीनों तक हर महीने करीब 11,122 रुपये EMI चुकानी होगी।यह EMI एक तय मासिक किस्त होती है, जिसमें मूल रकम और ब्याज दोनों शामिल रहते हैं। शुरुआत के महीनों में EMI का बड़ा हिस्सा ब्याज में चला जाता है, जबकि बाद में धीरे-धीरे प्रिंसिपल रकम कम होने लगती है।

कुल कितना ब्याज देना होगा?

5 लाख रुपये के इस लोन पर पूरे 5 साल में करीब 1,67,333 रुपये ब्याज के रूप में चुकाने पड़ सकते हैं। यानी आपने जितना लोन लिया है, उसके अलावा डेढ़ लाख रुपये से ज्यादा रकम सिर्फ ब्याज में जाएगी।इस हिसाब से बैंक को कुल लगभग 6,67,333 रुपये लौटाने होंगे। कई लोग सिर्फ EMI देखकर लोन ले लेते हैं, लेकिन बाद में कुल भुगतान देखकर उन्हें असली खर्च का अंदाजा होता है।

लंबी अवधि का फायदा और नुकसान

5 साल की अवधि रखने का सबसे बड़ा फायदा यह है कि EMI थोड़ी कम हो जाती है और हर महीने ज्यादा बोझ महसूस नहीं होता। नौकरीपेशा लोगों के लिए यह विकल्प सुविधाजनक माना जाता है।हालांकि लंबी अवधि में कुल ब्याज ज्यादा देना पड़ता है। अगर कोई ग्राहक कम अवधि चुनता है, तो EMI बढ़ जाती है लेकिन कुल ब्याज कम देना पड़ता है। इसलिए लोन अवधि हमेशा अपनी आय और बजट के हिसाब से तय करनी चाहिए।

लोन लेने से पहले किन बातों का रखें ध्यान?

पर्सनल लोन लेने से पहले अपनी मासिक कमाई और खर्च का पूरा आकलन जरूर करें। कोशिश करें कि EMI आपकी सैलरी पर ज्यादा दबाव न बनाए। साथ ही अलग-अलग बैंकों की ब्याज दर और प्रोसेसिंग फीस की तुलना भी जरूरी हैअगर आपका सिबिल स्कोर अच्छा है, तो कम ब्याज दर मिलने की संभावना बढ़ जाती है। वहीं समय पर EMI चुकाने से भविष्य में होम लोन या कार लोन लेना भी आसान हो जाता है।

नोट: यह EMI और ब्याज का आंकड़ा अनुमानित है। वास्तविक राशि बैंक की नीतियों, प्रोसेसिंग फीस और ग्राहक की प्रोफाइल के अनुसार थोड़ी अलग हो सकती है।